2026年6月12日,SpaceX正式登陆纳斯达克,上市首日收涨19%,市值达到2.1万亿美元,跻身美国第六大上市公司。这场人类史上最大规模IPO,募资总额达750亿美元,几乎相当于2025年全年美股IPO募资的一半。由于公司2025年营收仅不到190亿美元、净亏损约49亿美元,对应的PS估值超过100倍。

这相当于市场在用一级风投的逻辑给一个万亿级巨头定价,引发争议:有人认为这是人类文明的里程碑,也有人认为这是马斯克吹起的最大泡沫。但比起短期股价和马斯克的身家排行,更值得关注的是SpaceX真正的价值。它远不止一家太空公司,正在验证人类商业史上的第四代企业模型:系统化公司。

SpaceX业务分为三层:航天发射(Launch)、卫星连接(Starlink)和AI。发射业务提供入口能力,持续迭代;Starlink构建持续经营现金流,稳健增长;AI则承载高估值溢价的远期叙事。星链是唯一盈利板块,发射与xAI仍在重投入阶段。

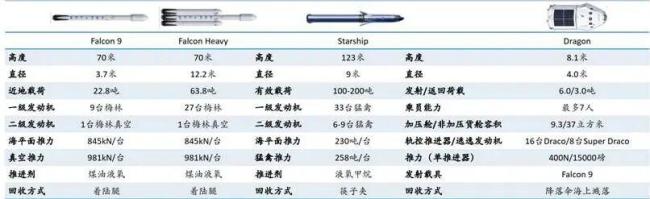

火箭是SpaceX的立身之本,涵盖Falcon、Dragon及Starship。猎鹰9号是当前SpaceX的绝对主力,凭借一子级全回收、整流罩大部回收的技术,将单次发射边际成本压至约1500万美元,形成断档式领先。2025年SpaceX完成170次发射,占美国发射总量的87%、全球入轨荷载的83%,单次运力约为其他机构均值的4.4倍。然而,即便垄断了全球发射市场,全年发射相关收入也仅40亿美元出头,航天发射本身的市场天花板并不高。

星舰才是真正的破局点。从2023年首次发射算起,目前SpaceX已在星舰项目累计投入150亿美元。其价值不仅在于更大的运力,而是将航天发射从“定制化服务”变成“规模化运力”。猎鹰9号的单位载荷成本约830-880美元/公斤,星舰的目标是降至100-200美元/公斤,降幅超80%。远期更要实现每小时一发、年发射万次的量级,将年入轨能力提升至百万吨级。下一代星链卫星、太空算力、登月乃至火星任务,所有的远期故事都系于星舰的商用进度。

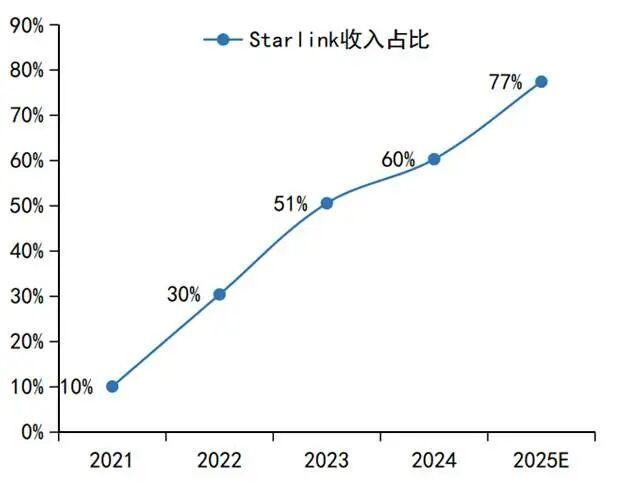

星链是高成长现金牛业务。过去几年,星链在SpaceX营收中的占比持续跃迁:2021年占比仅10%,2023年突破50%,2025年已达77%。2025年收入114亿美元,净利润44亿美元,毛利率接近60%,经营利润率约35%,净利率超过10%。星链把SpaceX从“接单发火箭”的项目制公司变成了有持续订阅收入、可复利扩张的通信运营商。目前其近地轨道卫星已接近1万颗,下行速率超200Mbps,性能已超过地面固定与移动宽带的平均水平。截至2026年一季度末,用户数突破1030万,较年初实现翻倍。未来随着卫星性能进一步提升和加密,星链将彻底转型主流运营商,潜在市场空间超3000亿美元。

AI是SpaceX估值中争议最大、想象空间也最大的板块。实际上,2026年2月,SpaceX才以2500亿美元对价完成对xAI的换股合并。Colossus提供训练与推理算力,Grok主攻大模型,X平台提供内部数据。不少人认为这是为了讲好IPO故事,将SpaceX包装成航天-通信-AI一体化平台。尽管2025年的数据很冰冷,AI营收仅32亿美元,大幅亏损超60亿美元,资本开支高达127亿美元,但真正的故事是把AI从地面搬到太空。马斯克提出,星链卫星不只是通信节点,更是计算节点。依托V3卫星的高速激光链路,可在轨道上构建网格化分布式算力。单颗AI卫星搭载算力芯片,靠太阳能供电、太空辐射散热,彻底摆脱地面电力、土地、冷却的约束。SpaceX已规划百万级AI算力卫星星座,最早2028年启动部署,全部建成后年投放太空的AI算力总功耗可达100GW——相当于2027年全球地面数据中心建设总规模。根据太空数据中心初创公司Starcloud预测,太空能源成本(在包含发射费用后)将比陆基方案便宜10倍。

抛开技术细节与估值争议,站在商业史的维度看,SpaceX最特别的地方在于它正在实践一种全新的企业组织形态——第四代商业模式:系统化公司。这种模式主动做重,以终为始,从终极目标倒推,逐个解决全链条的所有瓶颈。SpaceX成立之初,定位就是使人类成为“多行星物种”,所有问题都是没有人解决的,马斯克只能基于第一性原理逐一解决。通过垂直整合策略,SpaceX实现了从火箭发动机到星舰的自研自产,带来了极高的迭代速度和成本控制能力。星链通过小型化、标准化、量产化,单星成本压到50万美元以下,用自家火箭发射,成本比行业低一个数量级。自研终端,把用户设备从几千美元降到几百美元。自研星间激光链路,不靠地面站实现全球组网。太空算力方面,SpaceX提出把算力搬到天上去,利用24小时不间断的太阳能和天然的辐射散热环境,解决地球上的电力和土地限制。

SpaceX垂直整合了火箭、卫星、发射、终端到应用的全链条,靠星链的持续现金流反哺火箭研发,再用更低的入轨成本打开新的业务场景,赚来的钱再投入下一代技术,形成正向循环。过去二十多年,人类进入太空的成本下降了两个数量级。SpaceX的核心业务是不断降低人类进入太空的门槛,只要门槛足够低,未来的可能性就无限广阔。关于2.1万亿估值贵不贵、有没有泡沫的争论,短期不会有答案,但这件事的意义早已超越了股价本身。

富灯网提示:文章来自网络,不代表本站观点。